목차

2024년 국민연금공단의 수익률이 생각보다 높아서 놀랐습니다. 적게는 14%에서 최고 20%까지의 수익률이 날 거라고 합니다. 개인이 주식 등으로 저 정도 수익률이 나오기는 힘들 거라는 생각입니다. 2024년에는 해외 특히 미국 주식에서 큰 이익을 보았다고 하고 이미 매도를 했다고 하는데, 2025년에는 어떤 투자를 하게 될지 궁금해집니다. 따라 하는 것도 나쁘지 않을 거라 생각됩니다.

하지만 항상 걱정되는 건, 매월 국민연금을 꽤 큰돈이 나가고 있는데 과연 얼마씩 받을지 궁금합니다. 오늘은 국민연금 예상수령액에 대해 자세히 알아보겠습니다.

1. 국민연금 예상수령액 알아보기

국민연금은 우리나라의 중요한 사회제도의 하나로, 국민들의 안정적인 노후생활을 보장하기 위해 설계된 제도입니다. 노령화가 급속도로 높아지는 지금, 정말 필요한 제도인 것은 맞는 것 같습니다.

국민연금은 소득이 적은 사람에게 절대적으로 유리한 혜택을 안겨줍니다.

반면, 소득이 높은 사람들에게는 다소 불리할 수 있습니다.

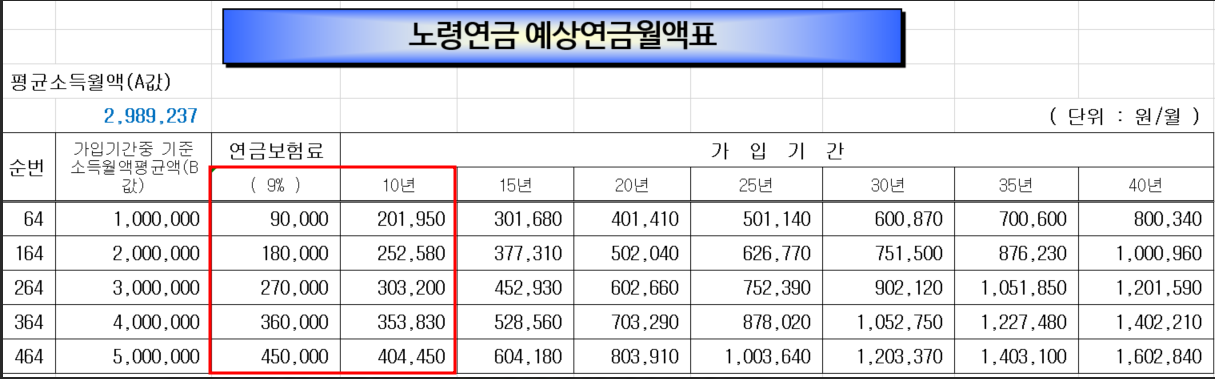

국민연금은 소득대비 9%를 매달 내는 제도이고, 연금의 특성상 내는 돈 보다 향후 더 큰 금액으로 돌려받게 됩니다. 하지만 소득이 적은 사람에게 매우 유리한 혜택을 주고, 소득이 많은 사람들에게는 다소 불리한 점이 있습니다.

예를 들어 소득 100원인 사람 : 월 9만원 납입하고 10년 간 약 10,800,000 원을 납부합니다.

==> 이 경우 5년 후 원금이 모두 회수되고, 5년 이후부터는 내가 낸 금액 이상을 지속적으로 받게 됩니다.

| 받는 돈 : 월 201,950원 | 금액 |

| 5년 | 12,117,000 |

| 10년 | 24,234,000 |

| 20년 | 48,468,000 |

| 30년 | 72,202,000 |

예를 들어 소득 600만원 이상인 사람 : 최대 555,300원 납부(월급이 1,000만 원 이어도 최대 555,300원 납부)

10년간 납부하는 금액은 2억 833만 원 정도입니다.

==> 이 경우 11년이 지나야 원금이 회수되고, 11년 이후부터는 내가 낸 금액 이상을 지속적으로 받게 됩니다.

| 받는 돈 : 월 1,567,480 원 | 금액 |

| 5년 | 94,048,800 |

| 10년 | 188,097,600 |

| 11년 | 206,907,360 |

| 20년 | 376,195,200 |

연금을 65세부터 받는다면 76세보다 오래 사는 시점부터 원금 이상의 금액을 받게 되는 겁니다.

이렇게만 보면, 월급을 많이 받고 연금을 많이 내는 것이 손해인 것 같지만, 요즘 100세 시대를 바라보고 있는데 20년 넘게 매달 150만 원 넘게 받는다고 생각하면 너무 큰 이득 같습니다. 저도 아직 남아있는 기간 동안 최대한 연금을 많이 내고 노후에 좀 더 연금을 많이 받아야겠다는 생각을 했습니다.

2. 국민연금 조기수령 장점 및 단점

최근 국민연금을 조기수령하는 사람이 부쩍 늘었습니다. 아래 그림에서 보이는 것처럼 2023년에 조기수령이 급증했음을 확인할 수 있습니다.

그럼, 조기수령은 언제할 수 있는지, 어떤 점이 좋고 어떤 점이 나쁜지 살펴보겠습니다.

연금은 태어난 연생에 따라 수급개시연령이 다릅니다.

1969년 이후 출생자는 65세 이상부터 수급받을 수 있습니다.

조기 연금은 언제부터 받는 것을 의미할까요?

조기연금은 5년 일찍, 즉 만 60세부터 미리 수령이 가능합니다.

연기연금은 5년 늦게, 즉 만 70세부터 수령하는 것을 의미합니다.

(조기연금 및 연기연금은 5년 단위는 아닙니다. 원할 때 신청할 수 있습니다.)

국민연금 조기수령은 경기불황과 국민연금이 고갈된다는 불안감이 함께 작용하면서 높아진 것으로 생각됩니다. 2024년 국민연금 수익률은 높을 것으로 예상되지만 2022년 국민연금 수익률이 마이너스로 매우 낮았던 것으로 기억합니다. 따라서 조기연금을 신청하는 사람들이 많았던 것 같습니다.

하지만 1년씩 일찍 받을 때마다 6%씩 감액됩니다. 너무 크게 줄어드는 느낌입니다. 5년 일찍 받는다면, 30%가 줄어드는 것이니, 조기수령은 아주 신중해야 할 것 같습니다. 65세부터 100만 원씩 연금을 받을 수 있는 사람이 60세부터 받는 것으로 조기연금을 신청하게 되면 70만 원씩 받게 되니 주의해야 합니다.